来源:正大期货 2024-05-16 15:34

距离“专利悬崖群”越来越近,MNC们正在被焦虑和不安所笼罩。

这时,总有人逆流而上,展现出抵御专利悬崖的壮大生命力。

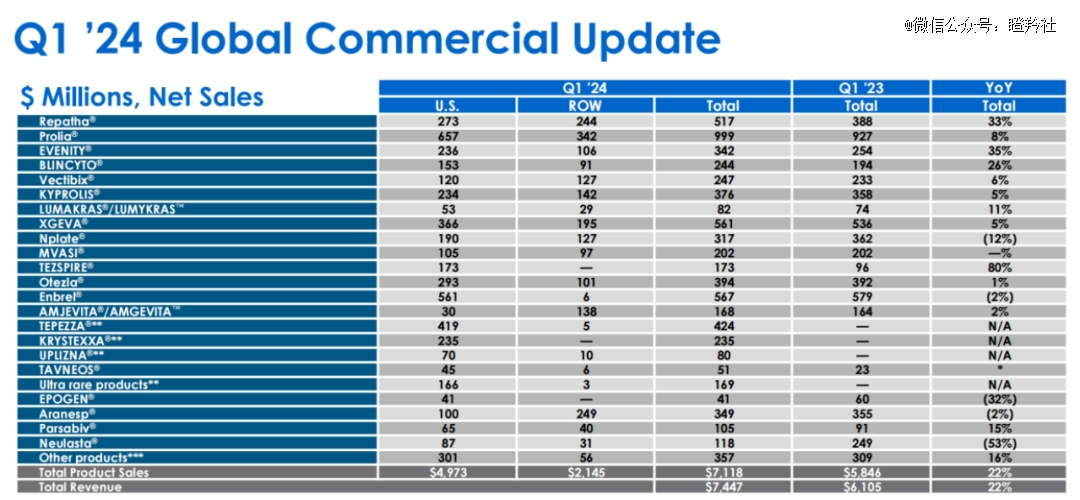

克日,MNC之一安进宣布了其一季报,营收到达74.47亿美元,同比增进22%,当日安进股价盘中涨超16%,创2009年以来*涨幅。

从近几年的财报来看,安进归母净利润从2021年履历了一次较大幅度的下滑,尔后最先稳步增进,从2021年至2023年,其归母净利润从58.93亿美元增进至67.17亿美元,而2024年*季度,其营收更是创四年来新高。

尔后随着对horizon药企的收购以及减肥针上市销售预期的兑现,安进有望成为未来五年*发展性的MNC。

01

销售放量显著,专利悬崖not today

凭证安进的Q1财报,其营收可以分为四个板块:普药、炎症药物、肿瘤药物、罕有病药物。

普药方面一季度总销售额跨越了20亿美元。其中增进最亮眼的药物是repatha,同比营收增进了33%,同比销量增进了44%,放量显著,一季度销售到达了5.17亿美元。其次是Prolia(地舒单抗),现在销售额已经到达9.99亿美元,同比增进8%。而增进最快的药物是EVENITY,一季度销量为3.42美元,同比增进了35%。

肿瘤药方面一季度总销售额同样跨越20亿美元,其中增进最亮眼的药物是BLINCYTO,销售额到达了2.44亿美元,同比增进到达了26%,主要增进缘故原由是学界和社会各界为b细胞前体急性淋巴细胞白血病患者做的处方驱动。而XGEVA虽然营收额*,到达了5.61亿美元,但增速已经显著放缓,同比增进5%,已经快要进入平台期。

炎症药物方面一季度总销售额跨越10亿美元,其中增进最亮眼的药物是TEZSPIRE,一季度销售额到达1.73美元,同比增进了80%,它在治疗严重哮喘方面是*一个岂论哮喘患者疾病的炎症缘故原由是什么,都可以被治疗的哮喘药物。销售额最多的药物是Enbrel(依那西普),一季度销售额为5.67亿美元,同比削减2%,销量已经最先下降。

罕有病药物方面,该领域主要泉源于对公司horizon的收购,现在销售额最多的药物是TEPEZZA,到达了4.24亿美元;增进最快的药物是TAVNEOS,营收同比增进122%,到达了5100万美元。

现在,安进主要的问题在于面临近年的专利悬崖:银屑病治疗药物Otezla(阿普瑞司特)的专利已于去年到期,不外最近的法院裁决阻止制药商在2028年前销售阿普瑞司特仿制药,因此在2028年之前的威胁主要不是泉源于仿制药,而是对手。BMS的新药deucravacitinib已经在名叫POETYK PSO-1的III期临床中头对头击败阿普瑞斯特,该药已经于2022年9月被FDA获批上市,该药上市第二年2023年的销售额就到达了1.7亿美金,对阿普瑞司特的销售造成了不小挑战,凭证展望,该药将在2029年销售额到达40亿美金。

而枢纽炎治疗药物Enbrel销售周期相对更长,该药从1994年上市到2029年专利到期,跨度长达34年,据财报统计,安进已从Enbrel的销售中赚取了跨越700亿美元的收入。

而地舒单抗则2022年销售额已经到达了56.42亿美元,也将在2027年面临专利到期。

不外,相对于其他MNC而言,一方面安进的商业化品种多而涣散,公司更有利来平滑专利悬崖的风险;另一方面,安进跨越50亿美元的品种只有地舒单抗,其他专利到期品种都在30亿和10亿的销售量级,同时公司在抵御生物类似药竞争也有较强心得,2017年依那西普销售峰值到达80亿美元,现在有多个生物类似药竞争,销售额6年已往也只下滑了跨越50%。

守旧估量,安进未来几年专利悬崖品种聚集约莫在100-120亿美元左右,预计有50-60%的销售峰值损失计提,那么公司需要新品种来补上和逾越这一缺口。

为了应对专利到期,安进举行了多次收购来获得新的产物和管线。首先是在2021年,安进举行了几回小规模收购。首先,安进以19亿美元收购了Five Prime,以获取一种潜在新型的3期抗FGFR2b抗癌药物bemarituzumab,该药将有望在晚期胃癌顺应症上被公认看好,有望成为潜在同类first in class。此外是,收购小型生物手艺公司Rodeo,以获得其要害临床前产物15-羟基前线腺素脱氢酶(15-PGDH),它是一种前线腺素生物降解的要害酶,在炎症治疗领域有着伟大的潜力。

而名声大噪的一次收购则是收购horizon,一家专注于罕有病领域的公司。该公司的单品Tepezza上市首年销售额便到达8.2亿美元,2023年销售额更是超20亿美元。而另一单品Krystexxa的能量也不容小觑,据估量,其在美国的年销售峰值将跨越15亿美元。

而专利悬崖到来之时,正是减肥针AMG-133上市的第2,3年,它的放量将会对专利悬崖起到极大的缓冲。摩根⼠丹利研究公司展望,到2030年,全球肥胖药物销售额可能会到达540亿美元。有剖析师指出,安进的amg-133有望销售峰值到达10亿美元。另一个潜在重磅炸弹,是Tavneos。它可能在2031年突破“重磅炸弹”门槛,并在2034年到达11.4亿美元的峰值销售额。

上述先容的数款高增速产物,是未来几年内安进异常具有发展性的缘故原由。

02

快手电商举办2024团长峰会,四大战略举措助力更多团长经营提效

天价收购horizon:降本增效和优质单品并存

前文提到,安进收购horizon花了不菲的价钱,也正由于此,安进才得以在罕有病领域拥有更大的市场。这件事情发生于2022年,在2022年12月披露,并于2023年年头敲定,正式完成于2023年10月,安进宣布以每股116.50 美元现金正式完成对Horizon的收购,生意股权价值约为278亿美元,是2022年医药行业规模*的收购案。

收购的*步,自然是完成对员工和营业部门的整合,因此安进宣布裁员350人,不外,在美国仍有80%的horizon员工可以留在安进事情。

事实上,为了降本增效,安进在2023年已经举行了多次裁员。2023年年头安进的员工人数跨越了5万人,而在收购horizon之前划分于1月份裁员300人,5月份裁员450人,但收购之后,安进的员工总数仍然同比于2023年年头大大增添,到达了26700人。

而比裁员加倍值得关注的,是安进收购horizon后单品销售业绩的转变。

作为horizon的焦点单品tepezza,其为现在*一款获批上市的IGF-1R单抗,也是现在*一款用于治疗甲状腺相关性眼病的药物。甲状腺眼病(TED)是一种自免疾病,由自身抗原激活眼眶内细胞上IGF-1R介导的信号复合物引起,疾病症状包罗:眼球突出、斜视、复视,影响视力和正常容貌。TED在美国属于罕有病,预计病人在7.5万。受到相关副作用的担忧,该药物在2023年Q1销售量下滑了19%,至4.05亿美元。但凭证Horizon宣布的要害临床试验数据显示,无论是否接受Tepezza治疗,在甲状腺相关眼病人群中都市考察到听力下降,尤其是高频听力下降的征象。

在2023年,事情又泛起了转机,Tepezza在慢性甲状腺眼病中的四期临床效果宣布,主要疗效终点(削减眼球突出)和要害的次要疗效终点(眼球突出反映率)均到达。基于该临床效果,Tepezza获得了FDA的新顺应症批准以及部门用法举行更新,指定其用于所有TED眼病患者,因此近年Q1重新回到增进轨道。尔后续的蹊径也不必消极。据估测,Tepezza的销售峰值将跨越40亿美元。

而在剂型方面,安进也在为扩展顺应症做出起劲。2024年1月10日,Xeris官方宣布与安进签署了一项*授权协议,凭证协议条款,Xeris将与安进互助,行使其XeriJect手艺在全球局限内开发、制造和商业化Tepezza皮下版本。

Krystexxa是一种高度聚乙二醇化的猪-狒狒嵌合尿酸酶,现实上该药是*一款治疗无法控制的痛风的药物,于2010年便以上市,只是其商业价值被严重低估。2016年,Horizon完成对Crealta的收购,将该产物收入囊中,从2016年到2021年,5年时间该药物的净销售额翻了8倍,从6万万美元到5.5亿美元。而在2022年,FDA批准Krystexxa的弥补生物制品允许申请。此将增添Krystexxa的顺应症,使其可与甲氨蝶呤配合注射使用治疗痛风,辅助痛风患者到达完全缓解的水平。如前文所说,据估量,其在美国的年销售峰值将跨越15亿美元。

03

AMG-133:减肥针领域的rising star

现在的减肥针市场,说是猛火烹油绝不为过,医药领域中,通常能进入GLP-1产业链的企业,都市时不时被炒热。现在炙手可热的GLP-1激动剂双雄:司美格鲁肽和替尔泊肽确实不负众望,为全球人数不停增进的肥胖患者带来了福音。

然则,市场代有新药出,各领风骚数十载。新一轮的双靶点GLP-1竞争,加倍地热火朝天。而称AMG-133是这个领域中的rising star,绝不未过。

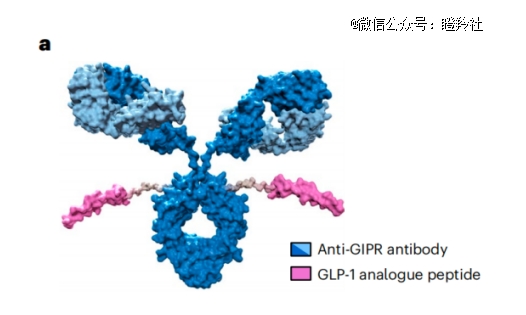

AMG-133是一款典型的抗体多肽偶联药物,如图所示,它在靶向胃抑制肽受体(GIPR)的单克隆抗体的特定位点上偶联了两个胰高血糖素样肽1(GLP-1)类似物,在激活GLP-1受体的同时抑制GIPR。GIPR的配体是葡萄糖依赖性促胰岛素多肽,即GIP,而另一种肠促胰岛素则是赫赫著名的GLP-1,它们划分通过作用于β细胞响应受体GIPR和GLP-1R,进而调控β细胞分化增殖、胰岛素合成与排泄等,施展其主要作用。而GIP的主要作用是促进胰岛素排泄并改善其敏感性,增添GLP-1的排泄。这是现在经常把这两个靶点连系的主要缘故原由。

作为对比,另一种双靶点激动剂是玛仕度肽类,其靶点为GLP-1与GCCR,GCGR 受体激动可以刺激胃肠道生长抑素(GIP)的排泄,也就是说,GCCR也是另一种形式在激活GIP。

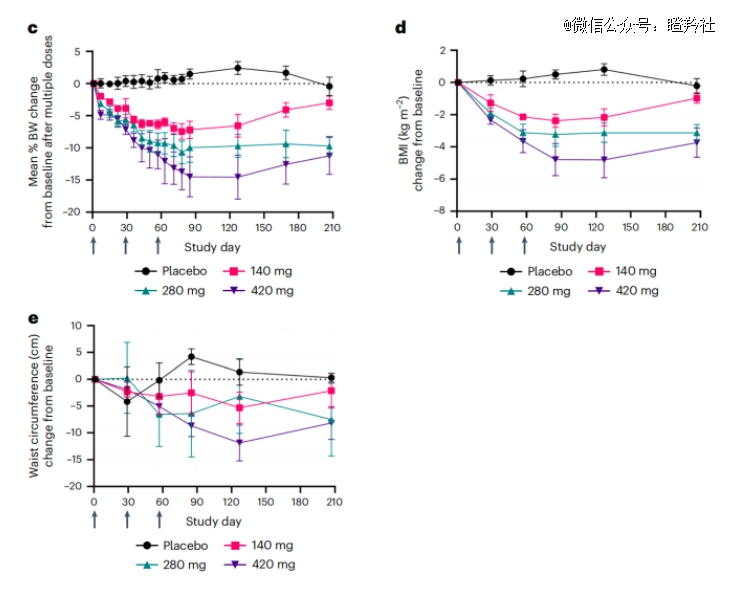

凭证I期临床试验效果,在多剂量递增行列中,患者的体重,BMI和腰围均泛起剂量依赖性下降。接受剂量为420 mg的AMG 133治疗的患者在约莫12周时体重与基线相比,平均降低14.5%。而该药,仅仅需要每月注射一次。

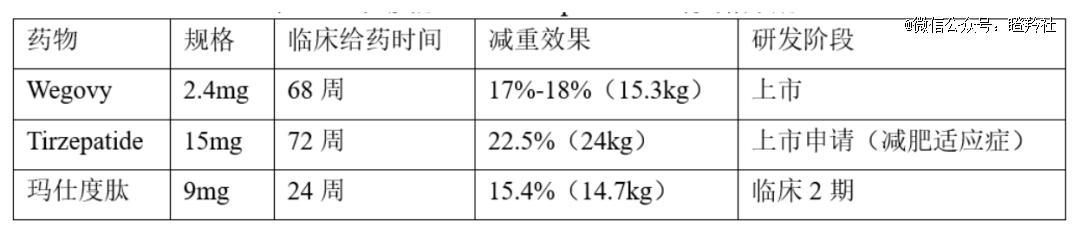

而作为对比,还未上市并被寄予厚望的玛仕度肽在9mg剂量下,24周时间减重效果到达15.4%,也就是说,安进的AMG-133仅仅花一半的时间就可以拥有和玛仕度肽相类似的减肥效果。而且,二者给药距离也相差较大,玛仕度肽的给药周期是一周一次,也就是说要获得15.4%的减重效果需要注射24针,而amgen的给药周期是1月一次,也就是说,仅仅注射3针,就注射三针,就可以到达15%的减重效果。

而上一代的药物:司美格鲁肽和替尔泊肽的数据则更是无法和AMG-133相比,司美格鲁肽的给药时间是68周,才气到达17%-18%的减重效果,而替尔泊肽给药72周,才气到达22.5%的减重效果。

以该药炸裂的临床数据而言,成为新一代best in class是完全可以预期的事宜。凭证JP Morgan的推测,若是希望顺遂,AMG133可能在2024年进入临床III期,2026或2027年上市。而凭证《2024年天下肥胖讲述》,2020-2035年成年人中超重和肥胖总人数增进率为2.8%,以2025年25.3亿为基数,可以测算出2027年该市场容量为26.53亿人次。

该药将会在顺应症人数比现在数目更重大的时代里,大放异彩。

结语:安进即便去年履历了几轮裁员与收购的荆棘,今年的Q1财报却实着实在给投资者交出了一份知足的答卷。尔后续的单品放量更是可以预期,这家*发展性MNC从故事还远远没有讲完。

————正大国际期货金融有限公司