来源:正大期货 2022-04-02 14:28

3月28日,茅台官宣重启自建电商营业,“i茅台数字营销App”将于3月31日上线试运行。

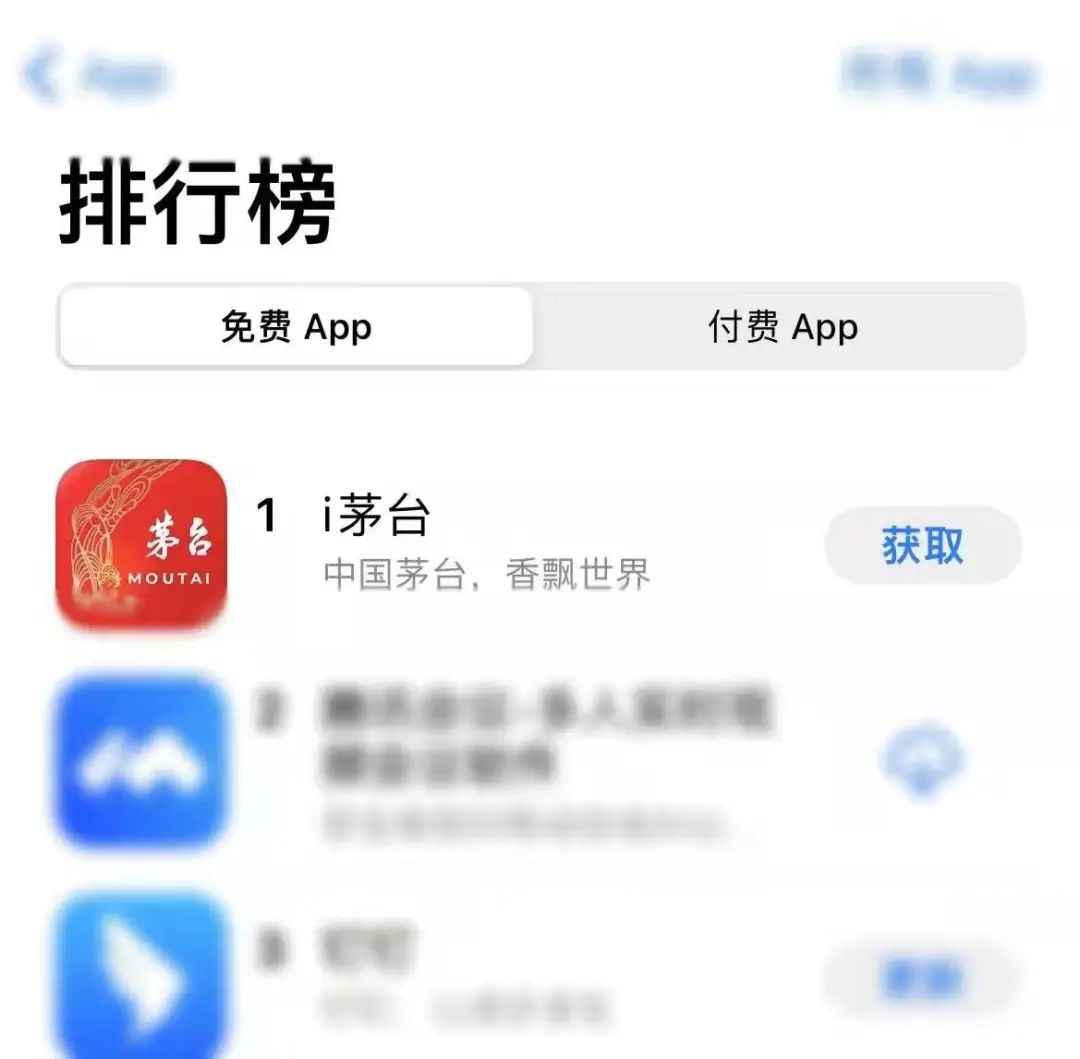

在官宣当天,就有网友发现“i茅台”已经上线了,而且冲到了App Store免费榜第一。酒厂轻轻松松就抢走了互联网大厂的风头。

重启后,最先受到袭击的当属2000余家经销商的利益,“天子”与“藩王”之间明里暗里的博弈将不能阻止。

不外,古往今来,天子“削藩”的基本目的,从来都不是为了从“藩王”手中抢来一些利益,而是为了帝国的久远生长。

01、

据盒饭财经考察,茅台对于重启自建电商平台,持相对郑重的态度。

为了阻止市场对飞天茅台太过炒作,引来不需要的舆论,“i茅台App”上并没有泛起53度飞天茅台的身影。

现在,平台上只上线了四种新产物,划分是53 度 500ml贵州茅台酒(壬寅虎年生肖酒),53 度 500ml茅台1935,53 度375ml贵州茅台酒(壬寅虎年生肖酒),以及53度 500ml贵州茅台酒(珍品)。

同时,茅台还提高了购置门槛,消费者需要提前摇号预约申购,并举行身份证实名验证,且每次只能申购一次。

从模式上看,“i茅台App”并不能算作天猫、淘宝这种纯线上电商平台,而是与社区团购相似。产物由官方订价,消费者在线上下单,然后去预约的线下门店自提,线下渠道成为了茅台的“前置仓”。

茅台自建电商平台的动作,加剧了市场的恐慌情绪。市场忧郁,直销渠道的扩充会对营收占比最高的经销商渠道发生负面影响,影响茅台的业绩。

茅台的渠道结构包罗两部门,划分是直销渠道和经销渠道。

2020年,茅台整年总营收为979.9亿元,其中直销渠道为132.4亿元,经销渠道的占比高达83.3%。

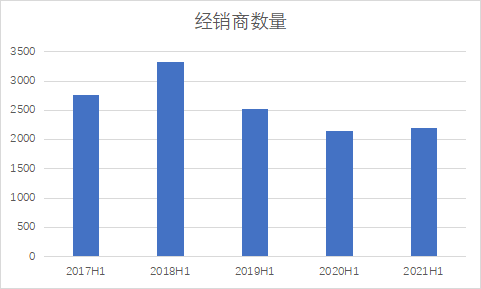

近五年,茅台的直销渠道和经销渠道,在增速和数目上都出现此消彼长的态势。经销商数目从2017年上半年的2770家,缩减至2021年上半年的2200家,增速降低至2.04%。

在2021年前三个季度,经销渠道的收入为598.47 亿元,占比仍大于直销渠道,但直销渠道的收入同比大增了74.1%,远高于经销渠道的1.9%的增速。

这种趋势对经销商的影响是有限的,“i茅台”也无法改变当下的情形。

一方面,“i茅台”和其他茅台电商渠道一样,货源并不多,没能打破供需不平衡的现状,影响自然不会大。

许多加入申购的消费者都示意很难抢到茅台。上海砥俊资产治理中央总司理、着名私募大佬梁瑞安甚至在微博上吐槽,“可申购数目少得可怜,若是一直是这数目,不如不搞!作秀也要多一点啊”。

茅台王子酒天猫旗舰店和为其提供代发货服务的酒仙网,均对盒饭财经示意“影响不大”。“酒仙网另有几百箱左右的库存,可以放心购置”。

另有一个被人忽略的情形是,茅台在天猫、苏宁等电商平台的店肆,实在不属于直营渠道。茅台在财报中写的很清晰“直销渠道指自营渠道,批发署理渠道指社会经销商、商超、电商等渠道”。

经销商孝顺的营收中,包罗了天猫等其他电商渠道。思量到两种渠道的营收占比,短期内“i茅台”对茅台经销渠道的影响是有限的。

另一方面,茅台扩充自建渠道的真正意图,或许并不是要做大电商营业,至少不是所有。海豚社首创人李成东对盒饭财经示意,茅台话语权极强,它做电商是不需要为销售发愁的,“有若干就能卖若干”。

海豚社首创人李成东、着名茅台小股东、微博博主“茅台900元真不算高”在与盒饭财经的交流中均示意,茅台此举实在尚有目的。

02、

2019年,时任茅台团体董事长李保芳曾喊话“茅喝不炒”。随后,茅台曾通过“拆箱令”等手段整治乱象,不外都收效甚微。此次重启自建电商后,有人以为能起到整治乱象的作用,但想“控价”并不容易。

海豚社首创人李成东对盒饭财经示意,炒作乱象的焦点在于黄牛,而现在还没有战略能对黄牛举行有用管控。因此,茅台此举对整治乱象的辅助并不大。

相比已经成为顽疾的价钱乱象,茅台更忧郁的实在是业绩的耐久增进,这也是其重新上线自建电商平台的真正缘故原由。

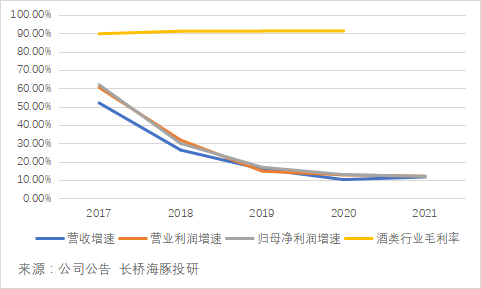

2020年,茅台的营收和营业利润均创新高,营业利润到达666.3亿元,但二者的增速都延续了此前下滑的趋势。

其中,营收同比增进了10.28%,相比2019年下滑了5.73个百分点;营业利润的增速为12.8%,低于2019年14.9%的增速。

若是说茅台2020年的业绩下滑,可以用疫情影响来注释,那2021年的增收不增利,无疑把问题挑明晰。

2021年,茅台营收迈过了千亿元门槛,到达1094.6亿元,增速比2020年高了1.43个百分点。整年营业利润747.5亿元,增速相比2020年下滑了0.62个百分点。

归母净利润的增速则从2017年的62%,下滑至2021年的12%。

时间扩大到近四年,茅台的营收增速也出现出一起下滑的趋势。而毛利率则相对稳固,一直保持在93%-94%之间。

这说明晰两个问题。

其一,在毛利率更改不大的情形下增收不增利,说明当前的收入压力较大。

其二,价钱相较经销渠道低一些的直销渠道的占比虽有所提高,但没有因此拉低业绩,收入和利润反而都在增进。

这些都解释,上线“i茅台”App的焦点目的,是通过延续提升直销渠道的占比来增添平价茅台酒的投放量,进而稳固市场价钱、最终实现增厚业绩的目的。

据国金证券测算,茅台传统经销渠道利润高涨,若茅台可以拿下渠道50%的利润,对应现在的产量,2022年的净利润仍有超25%的增进空间。

从产物矩阵转变的角度,更容易明白茅台此举背后的念头。

在白酒市场中,800元是中高端的分水岭,在此之上的产物被称为高端酒,而茅台是唯逐一家拥有超高端产物的品牌,在2000 的市场区间没有对手。

在提高直销渠道占比的同时,茅台还在去年12月推出了珍品茅台,其零售指导价高达4499元,跨越了飞天茅台。凭证一些经销商的反馈,即便云云,仍是 “一瓶难求”。

另一方面,茅台在今年3月宣布停产500ml茅台王子酒、500ml茅台迎宾酒、500ml国民小康酒等十款产物,它们的配合特点是均处于800元以下的市场区间。同时增添了十一款千元档的系列酒。

也就是说,茅台一边在扩充高利润产物笼罩局限,一边在缩短低端产物线。一番此消彼长后,对业绩增进无疑是有辅助的。

盒饭财经就此事联系了茅台方面,住手发稿仍未获回复。

03、

上线“i茅台”App并不是茅台第一次试水电商,它早在2006年就推出了自己的B2B营业,又在2010年最先自建B2C电商平台。然则,茅台的电商之路走的并不顺遂。

以2016年上线的“茅台云商”为例,它包罗商城营业、服务营业两大板块。

商城营业是茅台主要自营渠道的一部门,其谋划模式有B2B、B2C、O2O等,在全网近20个平台均有店肆。服务营业的作用是为团体、云商平台提供手艺支持和服务的。

其上线昔时的生意额到达26亿元。而茅台电商同年的总生意额跨越46亿元,靠近于茅台销售额的十分之一。

根据设计,2017年其成交额要到达80亿元,茅台自营的官方旗舰店的目的是27亿元,总生意额要到达107亿元。

为了实现这个目的,茅台方面给予了很大的支持力度。其内部在2017年明确要求所有经销商必须把53度飞天茅台剩余设计量的30%放到茅台云商平台上销售,让网上渠道的销售份额至少占到三分之一。

不外,茅台的鼎力支持照样没能让其电商营业继续生长壮大。

一些经销商示意,茅台一直想着把酒以更低的价钱卖给消费者,这就给黄牛留下了牟利空间。于是,消费者依然买不到茅台,茅台自建的电商渠道也就失去了活力,不得不转而“扶持”第三方电商平台。

2019年7月,茅台启动了天下综合类电商招标,最终选定天猫和苏宁两家电商为茅台酒电商服务商。

电商板块的贪腐问题,以及营业治理层的更迭,则彻底葬送了茅台的自建电商梦。在内部问题频发的情形下,在2019年宣布遣散茅台电商公司。

可见,决议茅台能否做好电商营业的因素有两个。一个是对电商的明白,若是照样延续此前的逻辑,这次的乐成率依然不高;另一个是能否防止黄牛从中混水摸鱼,将酒真正卖给消费者。

04、

电商对茅台而言,施展的不仅仅是多个渠道、增添业绩的作用,它照样茅台数字化建设的一部门,这也是茅台近几年多次提到的未来战略。

早在袁仁国时期,茅台就最先了相关的探索,其中的焦点就是数据。袁仁国曾示意“数据资产是茅台的焦点,也是茅台未来战略生长的主要命脉。”

茅台的想法实在和汽车行业中的新势力们,是相似的。

在已往,汽车厂商将车卖给经销商就算完成义务了,不能实时感知到消费者需求泛起了什么转变,即便有市场调研,也是委托第三方。

而特斯拉、蔚来、理想等新势力,纷纷选择自建渠道,直接面临消费者。这使得它们手中的消费者的画像更清晰,运营效率更高。

茅台团体信息中央主任何飞就曾提出,希望阿里提供有关茅台的价钱、消费群体等数据,从而为控价、渠道设计、掌握新生代群体消费习惯以示参考。

在自建的电商平台中,茅台可以通过对后台数据举行多维度的统计剖析,快速感知到市场的转变,电商渠道的作用不再只是单纯出货渠道。

相比B2C模式的电商平台,“茅台云商”才是这方面的重头戏。它更像是一个笼罩行业上中下游的供应链治理系统。

因此,茅台的电商营业既是其扩充渠道的主要方式,也是推进数字化刷新的要害所在。

高卫东时期,茅台走出了数字化刷新的主要一步,与华为联手配合建设“智慧茅台”。茅台方面的设计是,预计到2023年底,具备开端数据治理能力;到2025年底,基本形成上下游协同的数字化生态。

求过于供加上品牌高溢价,让茅台的产物逐渐远离了消费品属性,投资属性则越来越大,这也辅助它成为了A股市场上的“长茅”。段永平在最近对茅台举行抄底时就示意“从看10年的角度,拿着茅台比拿着现金存在银行要好一点点”。

茅台自建电商渠道的成败,甚至数字化刷新的远景,恰恰与这种过硬的“投资属性”有关,这让市场对其抱有异常高的期待,任何问题都市被外界放大。

2021年,茅台在资源市场迎来了自己的高光时刻,其股价站上了2456.4元的岑岭,总市值一度高达3.08万亿元。住手3月30日收盘,茅台的股价和市值,相较巅峰时期均已下跌了近30%。

茅台扩充自建电商渠道,虽然有助于提振业绩,但若何落实好数字化刷新,回应市场的高期待,仍是一个难题。

参考资料:

《茅台迟来的 i》 中国企业家杂志

《“智慧茅台”建设正式启动,茅台生长有了“第三动力极”》贵州都市报

《茅台:营销变化不停,不提出厂价也能继续“飞”》长桥海豚投研

《出厂价涨不动的飞天,把茅台"逼"成了电商》阿尔法工厂研究院

《茅台的“新酒”:高端是体面,涨价是里子》阿尔法工厂研究院

————正大国际期货金融有限公司