来源:正大期货 2022-04-06 09:00

2021年疫情防控已出现常态化趋势,国民经济平稳运行,股权投资市场逐渐恢复生力。与此同时,国家激励险资、银行等介入股权投资,国有资源及产业资源加速入场,IPO常态化下机构资金得以回流,在各方因素配合推动下,2021年募资市场大幅回暖:新召募总规模到达2.21万亿人民币,同比上涨84.5%,新募基金数目同比上涨100.7%。为探索募资市场的资金结构和详细转变,清科创业(01945.HK)旗下研究中央深入挖掘数据,图文解读募资市场回暖下,各种LP出资及机构募资出现的新名目。

政策环境

政策激励银行理财、险资加速结构,但活力仍需进一步释放

近年来羁系层着力培育机构投资者,相继宣布政策激励险资加大股权投资、规范银行理财资金介入股权投资。如作废保险资金财政性股权投资行业限制、放宽保险资金出资创业投资基金限制;发文激励银行及银行理财子公司依法依规与相符条件的证券基金谋划机构和创业投资基金、政府出资产业投资基金互助,为市场提供耐久资金。然而,这一系列“松绑”政策从出台到现实落地再到周全推广还需要一准时间,银行理财资金与险资的活力将逐步释放。

整体LP漫衍

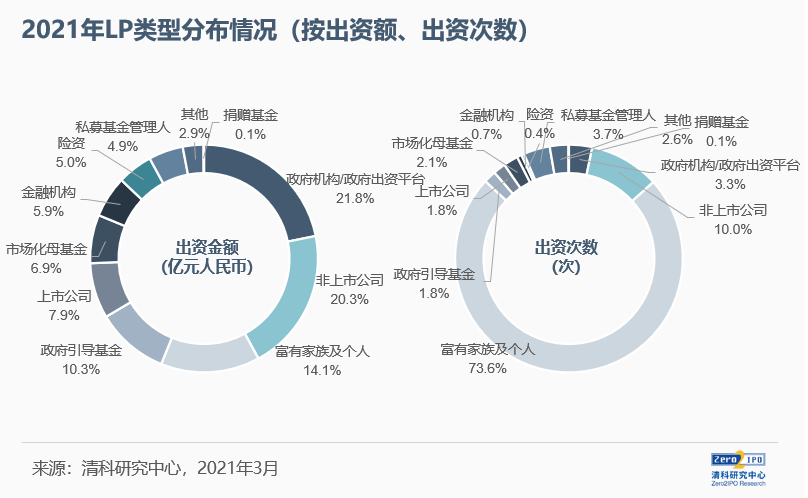

LP结构连续优化,市场化母基金投资活跃度有所提升

凭证清科研究中央统计,2021年我国股权投资市场人民币基金新募资规模超1.9万亿元,同比上涨88.6%,其中已披露的LP认缴规模合计约1.8万亿[1],出资次数超6万次。从出资金额来看,出资额最高的前三大种别仍为政府机构/政府出资平台、非上市公司、富有家族及小我私人。但整体LP的组成出现了以下特点:

一是政府机构/政府出资平台、政府指导基金等LP施展了加倍主要的资金支持作用;

二是市场化母基金、险资、金融机构等耐久资源合计出资金额占比逐步提升。其中,市场化母基金在2021年出资跨越1,200亿元,出资占比显著提升至6.9%;从母基金的组成来看,除传统的财政投资型母基金外,战略协同型母基金也逐渐崭露头角,如世纪金源、普洛斯等产业资源,以及试水母基金营业的头部GP。

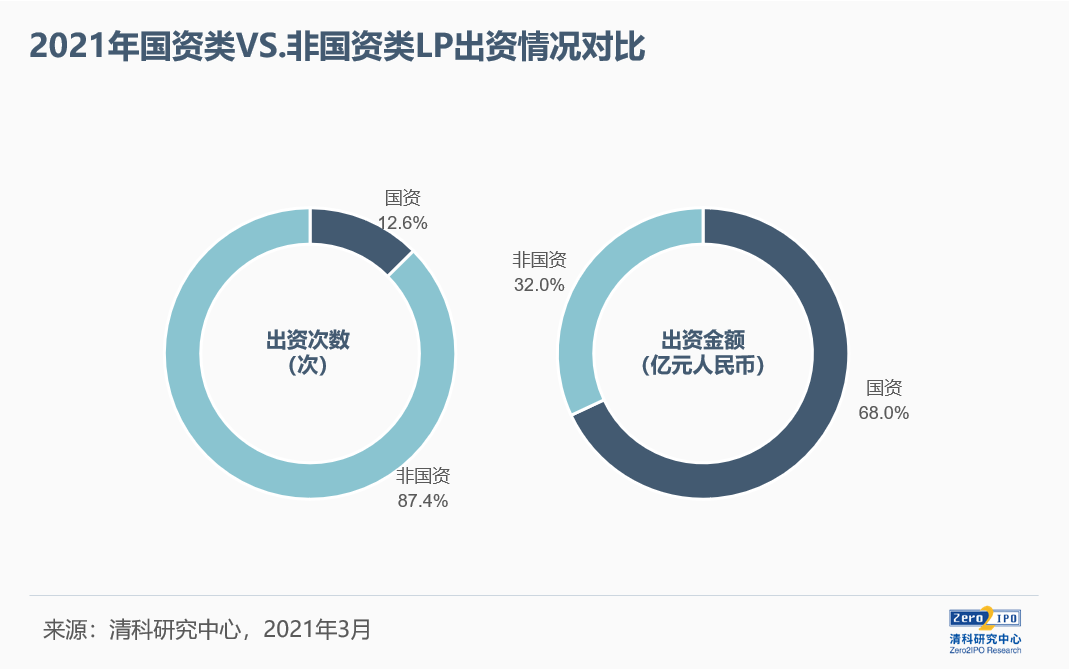

从LP国资属性来看,2021年具备国资靠山的LP出资次数占比仅为12.6%,而出资认缴总规模占比到达了68.0%,仍然是人民币基金的主要资金泉源。近年来受疫情影响我国股权投资市场募资、投资流动一度陷入低谷,国有资源通过直接出资、设立基金等方式为募资市场注入活水,进而提升直接融资比重,为具有融资需求的中小企业尤其是处于要害行业、要害生长阶段的企业提供了资金支持。

机构LP出资战略

国资LP多投向政策目的导向的大额基金,耐久机构LP加倍偏好头部机构[2]

整体来看,PE/VC机构仍是多数LP的资产设置重点,而早期投资机构由于具有较高的投资风险,难以知足险资、捐赠基金等LP的资产保值需求。类似地,随着投资阶段的前移,LP的国资因素逐渐降低:早期投资机构所管基金的国资LP占比约为44.9%,而PE机构则到达了70.7%。另外,捐赠基金、市场化母基金、政府指导基金、险资、金融机构等机构LP相对偏向投资业绩稳固、专业性更强、运营治理机制成熟的头部机构。

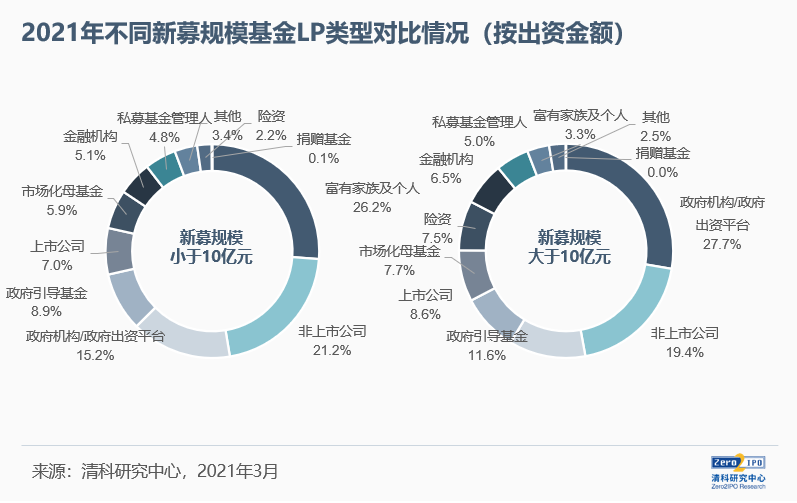

按差异新募规模基金LP类型漫衍来看,2021年新募规模大于(即是)10亿的人民币基金主要资金泉源仍为政府机构/政府出资平台、政府指导基金类LP,合计出资占比达39.2%;同时,市场化母基金、险资等耐久资金在大额基金中的出资占比也相对更高。以2021年新募的大额人民币基金为例,多由国资靠山基金治理人所治理且多围绕国有企业结构调整、改造生长,或是地方产业升级、绿色低碳等主题,因此具备国资因素的政府机构/政府出资平台、政府指导基金类LP,及追求资产保值的险资LP出资占对照大。而在新募规模小于10亿的基金中,富有家族及小我私人、非上市公司出资占对照高,划分为26.2%、21.2%。

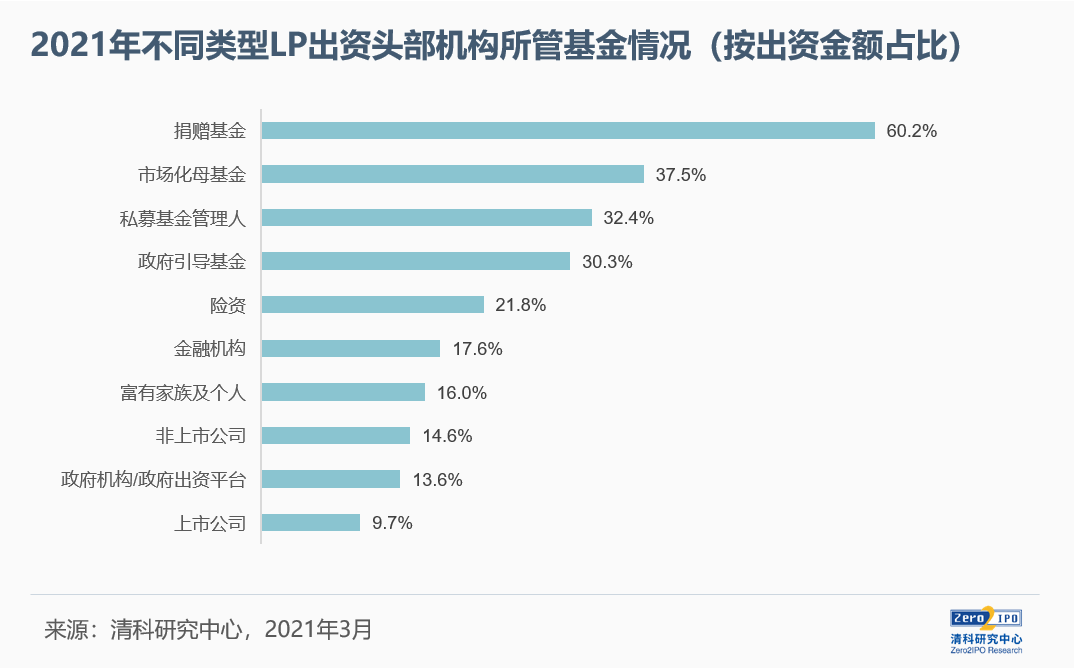

若聚焦于头部机构的出资人结构,捐赠基金、市场化母基金、政府指导基金、险资、金融机构等机构LP出资占比更高。其中捐赠基金、市场化母基金出资头部机构的规模跨越其昔时总出资额的60.2%、37.5%。究其缘故原由,不难明白,这类机构LP在筛选子基金治理人时,偏向业绩稳固、专业性更强、运营治理机制成熟的头部机构。此外,私募基金治理人类LP出资头部机构的金额占比也跨越了30%,产业靠山CVC也在加速设立自力的私募基金治理人平台,通过投向自身或外部头部机构治理基金获取投资收益和协同效应。

此外,2021年,项目基金成为众多机构选择提升募资效率、知足LP差异化需求的新模式。相对盲池基金而言,项目基金的标的加倍明确、风险可控性强且出资加倍天真。按差异类型LP出资项目基金[3]情形来看,2021年,金融机构、险资、富有家族及小我私人、上市公司类LP出资项目基金比例最高,出资额占比均超三成,其他类LP出资项目基金金额占比也在两成以上。其中,金融机构、险资等LP能够依附雄厚的资金实力通过项目基金投向优质的成熟期项目,而具备一定资源禀赋的富有家族及小我私人、上市公司等LP则可通过项目基金将资源优势转化为现实收益,因此,这些LP相对加倍偏好通过项目基金锁定投资收益及风险。

活跃机构LP清点

指导金出资活跃度领先,市场化母基金继续扩容

2021年活跃LP中,政府指导基金的出资活跃水平较高,多支指导基金出资案例数跨越20笔,所投子基金不只包罗头部市场化综合型基金,还包罗与指导基金重点扶持地域、阶段或产业偏向相匹配的特色机构。

表1:2021年(部门)活跃政府指导母基金LP投资示例

表2:2021年(部门)活跃市场化母基金LP投资情形

表3:2021年(部门)金融机构及险资LP投资情形

机构募资战略

早期投资机构连续获指导金加码,市场化人民币基金青睐优质耐久资金

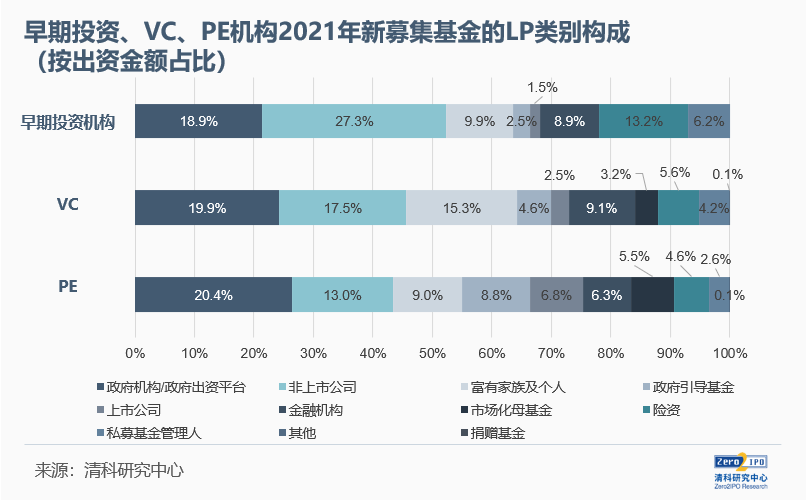

按差异类型机构新召募基金LP整体漫衍来看,PE机构募资泉源相对集中,政府机构/政府出资平台、非上市公司作为主要的LP类型出资占比均跨越20%;VC机构募资泉源则相对多元,非上市公司、政府机构/政府出资平台、富有家族及小我私人、政府指导基金的出资占比均跨越了10%。值得注重的是,只管早期投资机构募资泉源主要为富有家族及小我私人、非上市公司两类,但政府机构/政府出资平台、政府指导基金对早期投资机构所管基金合计出资占比也到达了21.5%,深圳市政府投资指导基金、中金启元国家新兴产业创业投资指导基金、青岛科技创新母基金、南京市新兴产业生长基金、上海市天使投资指导基金、深圳市天使投资指导基金等指导基金在2021年投向早期投资机构的出资金额均跨越1亿元,以财政资金指导社会资源支持中小企业生长。

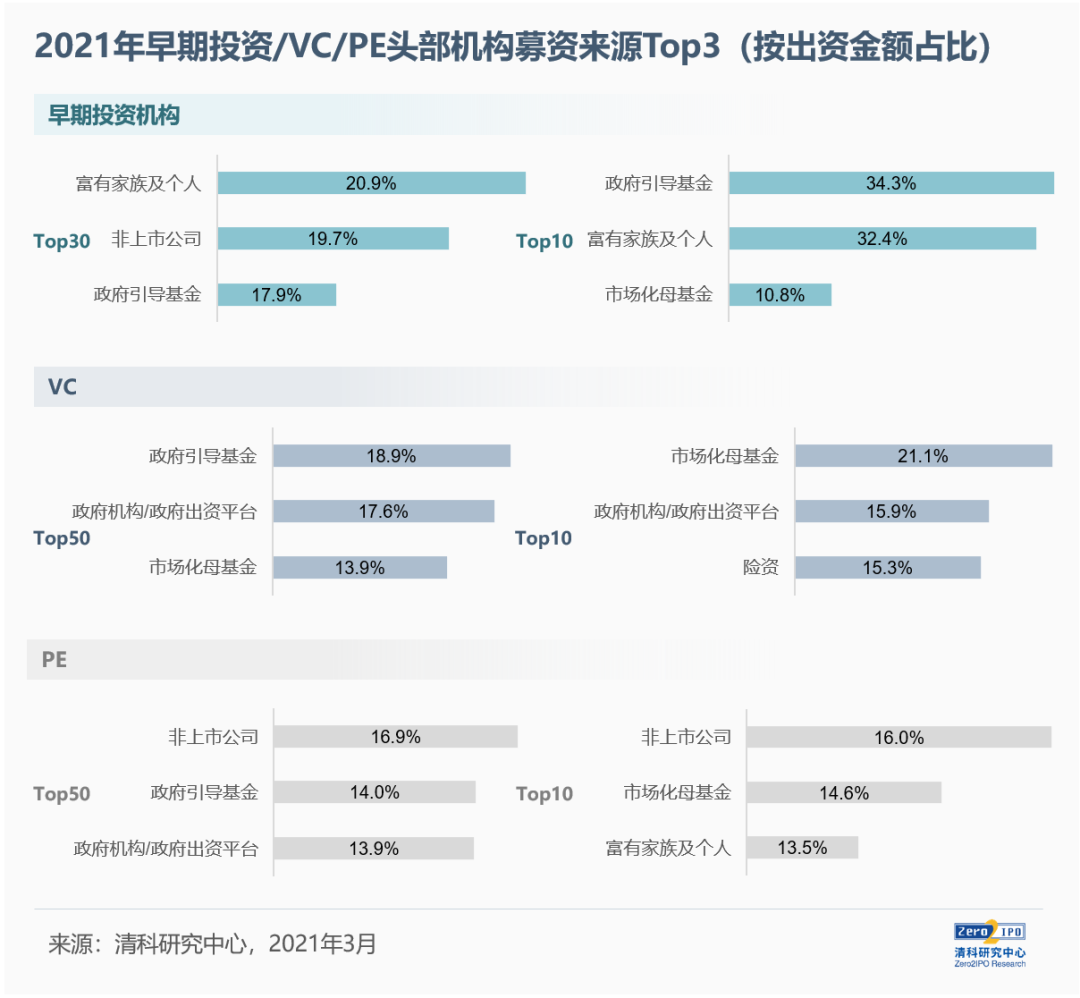

重新部机构募资LP漫衍来看,各种型头部机构的主要募资泉源与市场整体大致相同,以政府机构/政府出资平台、非上市公司、富有家族及小我私人为主。但若关注头部机构中的TOP10领先机构,出现了差其余特点。其中,早期投资机构的投资阶段靠前,投资期长且面临的投资风险较大,募资难度较高,纵然是排名前10的头部机构,其资金泉源中耐久市场化资金的占比也较低,而富有家族及小我私人投资占比却高达32.4%,同时在政府指导基金投资措施的高速生长及政策激励指导基金投早投小的利好靠山下,政府指导基金的出资占比高达34.3%。而头部VC机构的资金泉源中,耐久资源占比有所上升,其中TOP10头部机构有约21.1%的资金泉源于市场化母基金,而约15.3%的资金泉源于出资门槛较高的保险资金,未来随着险资出资创业投资基金的限制逐渐铺开,头部VC机构或将继续受益;头部PE机构的LP组成中,非上市公司出资占比最高,由于PE机构投资阶段靠后,其Pre-IPO类项目及并购整合类项目较多,因此倾向于与具备一定产业资源或项目资源的非上市公司互助,在获得资金支持的同时,在项目资源上也能够实现协同效应。

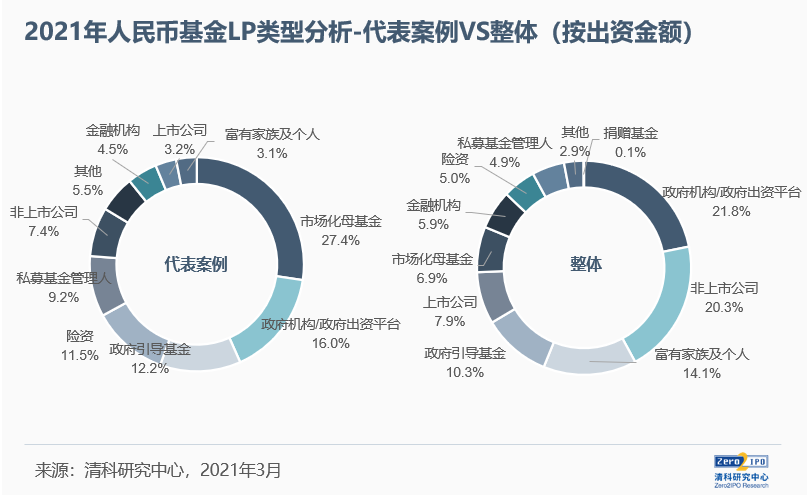

其中,清科研究中央凭证2021年基金新召募规模筛选出了10支由头部机构治理的市场化基金,从其LP类型漫衍来看,市场化母基金、政府机构/政府出资平台、险资为主要的募资泉源,出资金额占比划分为27.4%、16.0%、12.2%。从侧面也验证了,近年来募资市场马太效应显著趋势下,头部机构募资规模普遍较大且拥有较高的自主选择权,专业化水平高、能提供更多附加价值的优质耐久资金是头部机构的募资首选,而富有家族及小我私人出资占比仅为3.1%。

结语

2021年人民币基金的各种LP较2020年均释放了一定的流动性,只管主要资金泉源仍为政府机构/政府出资平台、非上市公司、富有家族及小我私人,但LP市场内部发生了一些新转变:LP出资结构连续优化,市场化机构LP逐渐释放活力,尤其市场化母基金活跃度上升且介入主体逐渐多元,国资靠山LP投向政策导向型大额基金的同时也兼顾对早期投资机构的扶持,金融机构及险资介入股权投资市场政策逐渐“松绑”。同时,连系近期LP市场的一系列新转变,清科研究中央以为,2022年LP市场或将迎来新的转变:一方面,减税降艰辛度加大对各地财政创收形成压力,叠加多地指导基金逐渐步入整合期,及富有家族及小我私人出资意愿不确定较大等因素,当前主要LP或放缓出资脚步;而随着险资、银行资金介入股权投资市场政策效应逐步展现、私募基金羁系环境规范化生长、股权投资的新工具不停涌现,更多机构投资者介入股权投资市场的潜力有待进一步释放,我国LP市场结构将朝着平衡化、机构化偏向连续生长。

[1]仅包罗公司制和有限合资制工商披露基金,不含左券式基金

[2]头部机构:是指进入2021年中国股权投资机构年度排名早期投资机构30强、VC50强、PE50强的机构

[3]项目基金:清科研究中央将2021年新募基金中仅对外出资单一项目的基金划分为项目基金。

————正大国际期货金融有限公司