来源:正大期货 2022-04-06 13:34

中芯国际在克日的年报会上示意:“面临疫情演变、庞大的外部环境、快速转变的产业动态,行业整体产能求过于供,但部门应用领域需求趋缓,产能全线紧缺逐步转入结构性紧缺。”

人人还在思索到底是哪部门应用领域需求趋缓之际。台积电董事长刘德音果然示意,由于俄乌冲突和亚洲国家的疫情封锁政策,智能手机、小我私人电脑、电视等消费电子产物在全球的需求最先放缓。

台积电作为全球最大的芯片代工制造商,反映着全球电子产物需求的晴雨表。台积电、中芯国际两大Foundry透露需求变缓,那么现在消费电子事实是哪方面泛起了瓶颈?

有业界人士示意,由于此前智能手机等消费类电子终端供应链厂商疯狂备货,谨防今年再次泛起去年严重缺芯的情形,导致现在库存压力很大。同时据市场预告,整个消费类电子市场需求疲软,对芯片的需求生怕将同比下降30%左右。TrendForce将今年智能手机产量下调至13.66亿部,花旗团体也下调了对Qorvo、Skyworks等消费类芯片企业的预期和目的价钱。

可以看到其中提及的两个要害词:需求疲软和库存高企。

消费电子装备出货下滑

日经新闻日前报导,受俄乌战争与通膨压力影响,消费电子产物需求不振,思量到当前靠近饱和的产能和库存状态,苹果将削减iPhone 13、iPhone SE、AirPods等三大产物线订单,这显示地缘政治与通膨削弱消费电子产物需求。苹果身为消费电子产业向导品牌,可能引发整体消费电子产业的连锁效应,促使其他制造商也削减产量,在市况不确定之际,先消化库存。

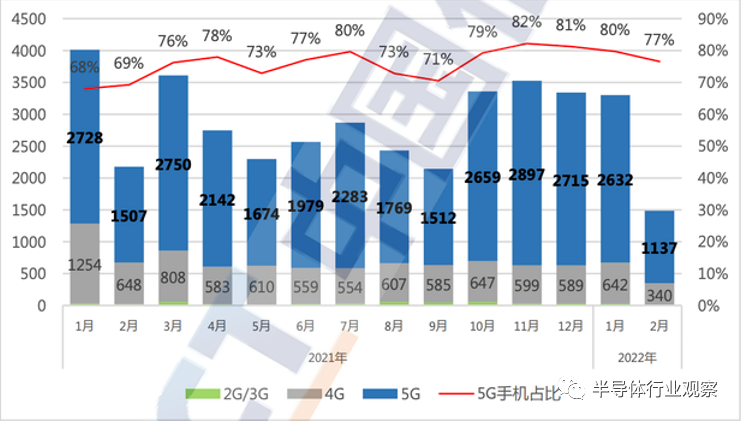

据中国信通院的数据显示,2022年2月,海内市场手机出货量1486.4万部,同比下降31.7%,其中,5G手机1137.4万部,同比下降24.5%。

海内手机市场出货量及5G手机占比

(图源:中国信通院)

除了苹果之外,天风国际剖析师郭明錡在社交媒体上示意,海内各大安卓手机品牌今年迄今已削减约1.7亿部订单(占2022年原出货设计的20%),其中70%以上的订单使用联发科芯片。由于消费者信心低迷,在接下来的几个月里,订单可能会继续削减。

受整体市场环境影响,手机厂商最先降低市场预期和着手削减手机供应链订单,并对手机产物举行降低规格和降低设置操作。

此外,除了智能手机外,条记本电脑、平板电脑等此前都由疫情引发的市场需求增进,但现在外洋众多区域对疫情实行开放性态度,远程办公与教学等宅经济效应所衍生需求有所减退,导致居家办公对平板和电脑的需求随之下降。

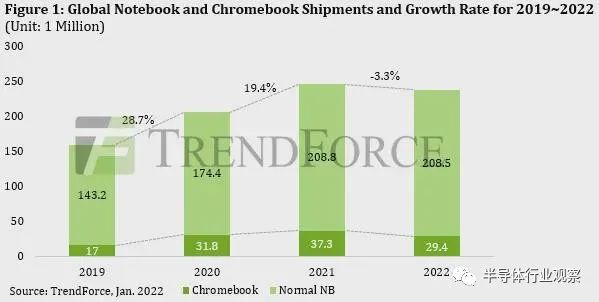

TrendForce展望,2022年条记本电脑出货量将年减3.3%。

2019-2022全球笔电与Chromebook出货量与增进率

(图源:TrendForce)

其中,2021年Chromebook的市场占比为15.2%,但2022年预估将会下调至12.3%。出货量势头显著放缓,注释来自远程事情和教学的经济效应正在削弱。

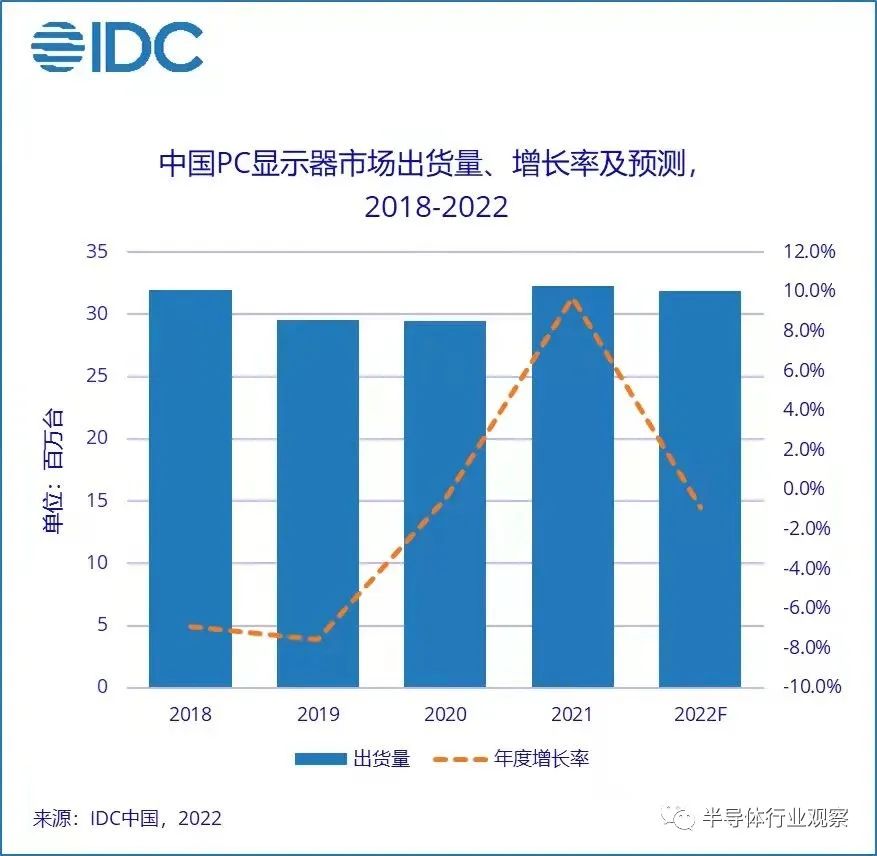

市场研究机构IDC公布的讲述数据显示,2021年四序度全球PC显示器出货量同比下滑5.2%,其中,中国PC显示器市场出货量816万台,同比下滑2%。IDC预计,2022年全球显示器出货量将会同比下滑3.6%。

而平板出货量同样在下跌,凭证Strategy Analytics公布的研究讲述,2021年第四序度全球平板电脑出货量同比下降25%,

综合来看,消费电子终端在经由多年生长后,已经进入存量生长时代。

在市场需求低迷不振的情形下,对于芯片端而言压力异常大。据业内人士透露,由于消费类电子市场需求不强,导致消费类电子芯片端面临30%的巨幅砍单,而芯片厂商此前由于备货向制造端购置产能,致使当下面临极大的库存整理压力。

预计在2022年的大部门时间里,非消费性芯片的供应商将维持强劲的出货量,但消费电子装备需求疲软将首当其冲地打击到行业供应商。

克日,市场传出苹果将对iPhone SE和AirPods砍单的新闻,歌尔股份、立讯周详、闻泰科技等供应链企业股价应声下跌。在整体市场需求疲软、削减订单的趋势下,将导致消费电子芯片厂商业绩下滑,而且由于去年芯片严重涨价,现在价钱也在显著下降,从需求端和价钱方面来看,泛起了双重承压的征象。

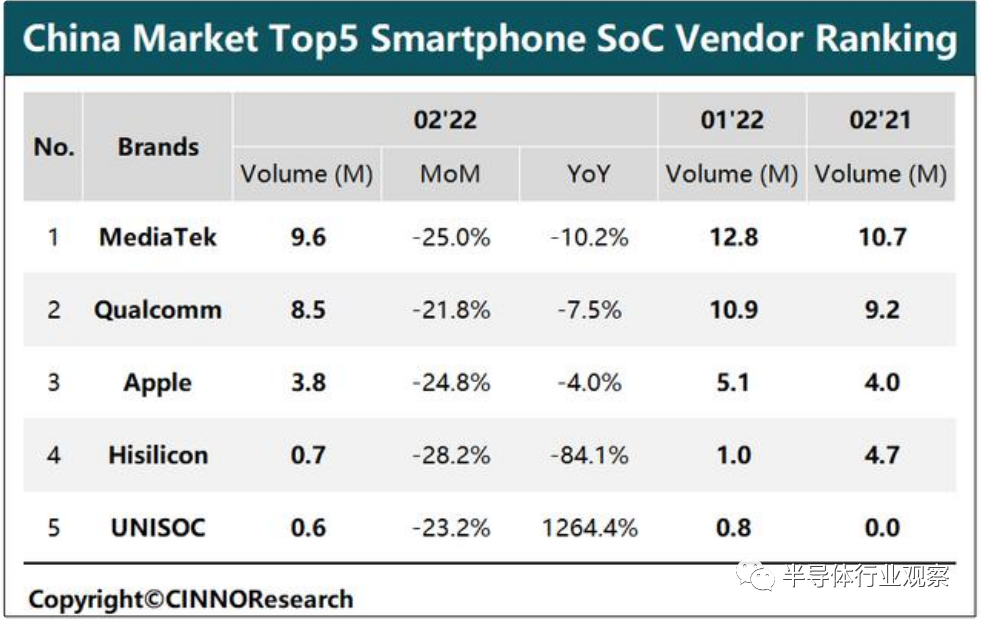

中国市场智能手机SoC芯片top5供应商排名(图源:CINNO Research)

从数据机构CINNO Research公布的2022年中国市场智能手机SoC排行榜可以看到,今年2月智能手机SoC厂商的芯片无论是环比照样同比都呈下降状态。

消费电子市场投融资遇冷

消费电子市场预冷,资源市场的嗅觉最是敏捷。

据美国普罗托科尔网站报道,只管美国2021年整年在芯片领域对中国实行制裁,但在全球芯片欠缺的推动下蓬勃生长的芯片市场里,中国芯片企业(主要是初创企业)的融资规模到达创纪录的108亿美元。

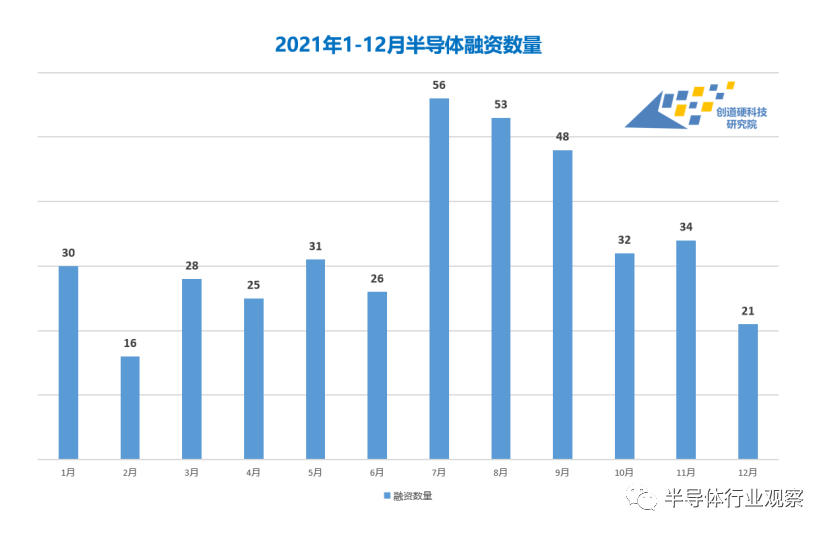

创道硬科技研究院数据显示,2021年半导体行业整体投资数目再次攀升,较上年同期(283笔)大增41%,投资数目跨越400笔。

2021年海内半导体融资数目

(图源:创道硬科技研究院)

从现在投资机构集中的赛道来看,数据中央、汽车和半导体制造三大热门赛道,以及装备质料、EDA/IP等是现在最热的几个领域。

AI芯片领域,据不完全统计,2021年超10家AI大算力芯片企业完成超15轮的融资,包罗瀚博半导体、天数智芯、九天睿芯、知存科技、昆仑芯、燧原科技等。2022年伊始,AI行业又有多起融资事宜,好比,上海深聪半导体、墨芯人工智能等公司完成的上亿元A轮融资。

虽然人工智能现在在走向规模应用上遇到了一些瓶颈,但AI芯片作为人工智能产业最底层的硬核手艺,仍然是资源看好的优势赛道。

此外,从投资的热度来看,汽车是近年来最热的风口,资源正在鼎力地推动国产汽车芯片取得提高和突破。

本轮缺“芯”潮从汽车领域率先发作,“缺芯”掀起半导体行业加速扩产浪潮,半导体行业进入新一轮景气周期,尤其是车用MCU、功率半导体等紧缺领域年内项目投资到达近几年峰值。其中,功率半导体在近两年大放异彩,除了传统的硅基质料外,以SiC、GaN为主的第三代半导体质料颇受资源追捧。

另外,自动驾驶AI芯片企业黑芝麻智能、芯驰科技、地平线等海内头部厂商融资动态不停,单是地平线就完成了15亿美元的C轮融资。

从2021年的投融资整体情形来看,AI芯片作为智能化产业生长的支柱性产业,备受资源青睐;另外汽车智能化趋势的动员下,汽车芯片、智能驾驶芯片以及智能驾驶方案等相关企业的融资笔数和金额都相当高;此外,物联网、SiC、GaN为代表的第三代半导体质料和器件等也是资源下注较高的领域。

由于体量规模较大,且准入门槛较低,消费电子市场仍然是投融资领域占比最大的应用赛道,但市场活力和受关注度呈下降趋势。深层缘故原由或在于,经由多年生长,传统消费电子行业已逐步进入成熟阶段,产物创新、市场增进速率已逐渐放缓,在芯片紧缺、产业链转移等负面因素影响下,产业链竞争进一步加剧。

人力/芯片生产成本不停提升

近期,业内一篇热门文章《一个亿,在一家芯片公司可以烧多久?》中示意:“一个亿烧完的时刻,着实许多公司连芯片的影儿都没见着,有模有样的demo可能都没搞出来。然则欠美意思,下一笔融资必须马上接着到账,否则之前投的钱就可能所有吊水漂。

这钱到底怎么烧的?芯片设计公司属于轻资产公司,并没有什么稀奇昂贵的机械和园地投入,主要开销来自人力成本,芯片流片成本以及种种IP、EDA和相关服务类的用度,这几项开销会让你体会到什么才叫花钱如流水。”

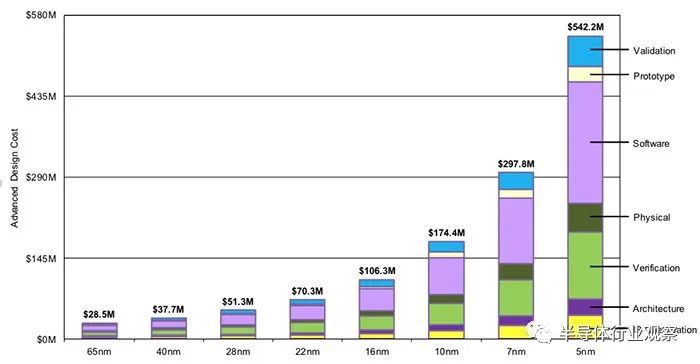

要是涉及到先进制程,花销更是一升再升。笔者在此前文章中对先进工艺设计成本举行太过析,统计了差异工艺下芯片所需用度,其中28nm节点上开发芯片需要5130万美元投入,16nm节点需要1亿美元,7nm节点需要2.97亿美元,到了5nm节点,开发芯片的用度将到达5.42亿美元。

先进工艺设计成本

(图源:Semiengingeering)

台积电克日还忠言称,零部件和质料的成本也正在急剧上升,这在一定水平上推高了芯片的生产成本,这种压力最终会转嫁给消费类芯片设计企业。

另一方面,人力成本的不停上涨也在为芯片公司“雪上加霜”。

半导体行业人才严重缺乏已经成为全球产业面临的配合挑战。随着集成电路产业黄金十年的到来,人才薪酬也出现显著增进趋势。据《2022人才趋势讲述》展望,2022年通过跳槽涨薪最高的是芯片行业,有行业公司指出,这个行业的人才流动“往往是一个萝卜(求职者)N个坑(公司),只要求职者愿意动,每个坑都可以出异常高的价钱招人,薪资平均涨幅也许是50%,许多人会高过这个涨幅。

不难剖析,正常情形下芯片行业都是花钱如流水,可见在当今人力成本和芯片制造成本迅速提升的趋势中,芯片设计企业更是压力陡升。再加上资源市场遇冷,消费类芯片企业或将迎来“隆冬”。

写在最后

整体来看,2022年消费类电子市场需求显示并不会十分抢眼,尤其是智能手机、条记本电脑和平板电脑等消费类电子市场的主要产物,市场需求逐渐趋缓。

若何获得增进新动能,成了消费电子企业的头等大事。

眼下汽车电动化、智能化生长迅速,元宇宙也缔造了新的想象空间,这都给了供应链企业新的偏向,或深耕VR/AR以求捉住消费电子行业新的增进点,或跨界“造车”试图突破重围。

综合来看,消费电子头部企业都在发力来寻找适合自己的第二生长曲线,事实谁能够率先走出低谷还需进一步关注。

而对于转型本就不易的中小供应链企业,能思索的或许只是若何才气平稳渡过这即将到来的“隆冬”。

————正大国际期货金融有限公司