来源:正大期货 2022-04-08 13:36

上世纪90年月,一位年近40岁的中年人在跑营业时,为了填饱肚子,在火车上吃起了泡面。在物资贫瘠的中国,泡面香味马上引来同车游客的注重,人人纷纷向他探问是在哪买的。

就是这么几句简朴对白,让中年人笃定了投身利便面的生意。

不久后,他带着800万美元在天津确立了一家公司,专门研发相符中国大陆人口味的“红烧牛肉面”,这位中年男子的名字叫魏应州,而他开办利便面品牌,是日后中国家喻户晓的康师傅。

依附“一包面饼多包调料”的设计,康师傅迅速风靡天下。

与康师傅同样崛起的另有统一。2008年,统一团体绕开与康师傅红烧牛肉面的直接竞争,推出差异化单品酸菜牛肉面,很快成为仅次于康师傅的巨头。

这种高速增进态势没能一直连续下去。从2013年最先,康师傅和统一业绩增进疲软,虽然这两家公司都接纳了种种措施匹敌利便面营业颓势,但效果并不理想。

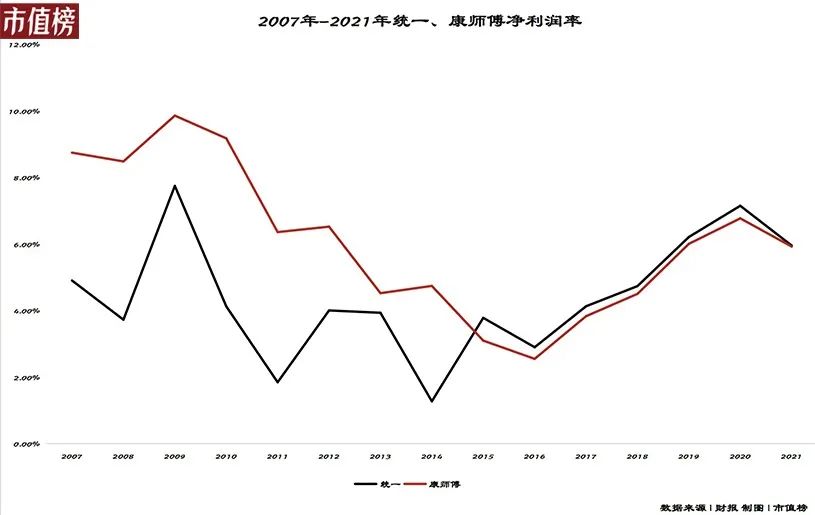

掀开财报,康师傅2021年利便面营业同比下滑3.6%,公司归母净利润38.02亿元,同比下滑6.39%,也是康师傅五年以来第一次净利润泛起同比下滑。统一由于利便面营业的营销投入和原质料涨价,盈利能力也被拖累,食物事业部的净利率由5.5%降至1.6%。

从国民快餐到增进乏力,不难看出,中国人正在甩掉利便面,更准确地说,是在甩掉康师傅和统一的利便面。是什么导致他们卖不动了,是外卖?是螺蛳粉?照样年轻人的胃?

01

“圈地”与价钱战

在行业壮盛时期,康师傅一度是利便面的代名词。

天天早晨,康师傅控股旗下的天津顶益公司门前排起汽车长龙,大批批发商拎着一袋袋现金疯抢从生产线上下来的“康师傅”,甚至连夜守候进货。

在康师傅大获乐成之际,中国台湾的“统一”,新加坡“幸运”,印尼“美厨”和“营多”,日本“出前一丁”等品牌快速进入中国大陆市场。

内资企业中,珠海“华丰”,山东“龙丰”,河北“华龙”,无锡“中萃”,陕西“熊毅武”,河南“南德”,广东“来利”和“锦丰”,福建“宏发” 等国营、整体和民营利便面生产企业纷纷建厂。

到1995 年底,天下利便面生产厂家达 1000 多个,生产线 2000多条。

虽然早期利便面市场竞争猛烈,但主战场照样在都会,很少有品牌关注到有8亿人口的农村与城镇。

河北的华龙看中了这一时机,推出每袋市场价不到一块钱的利便面,一是可以差异化竞争,二是阻止与已经占领中高端市场的康师傅、统一正面交锋。

在这场下沉市场几年的厮杀中,大部门厂商的运气要么是倒闭,要么被被吞并。胜出的内资企业寥若晨星,只有华龙,另有白象、中旺和锦丰。

当站稳下沉市场后,他们为了抢占更大的市场份额和利润,决议向中高端提议竞争,最直接的竞争对手即是康师傅和统一。而此时的康师傅和统一,也正想在下沉市场提升市场占有率。

向下和向上两股气力交锋,一场更大规模的价钱战在利便面行业发作了。

在这场价钱战中,统一最先败下阵来,2008年,它逐渐落伍至行业第六。也是这一年,统一推出了一款极其乐成的单品:老坛酸菜面,昔时卖出1.5亿元,2012年卖到了40亿元。

在之后的几年中,康师傅和统一投入了大量的人力、财力介入到价钱战中。

以2006年到2013年为例,康师傅的销售用度率从19.1%提升至21.1%,统一从23.4%提升至29.2%。

价钱战稳固了康师傅市园职位,也让统一重转头部阵营。康师傅以44.1%的市场份额稳坐中国利便面头把座椅,统一以17.2%的市场份额位列第二。

但价钱战带来的效果是伤敌一千损兵八百。

统一董事长罗智先曾在业绩宣布会上示意,中国大陆市场的利便面大战,打乱了统一利便面的结构,尤其是在与对手都放“火腿肠”的力拼中,两家公司一共用掉40亿根火腿肠,使得统一利便面事业泛起亏损。

在财政方面,为了追求市场份额的提升,促销力度较大,导致净利率不停下降。康师傅的净利率一度由9.8%下降至2.5%;统一的净利率也一度从7.7%下降至1.3%。

02

消逝的盈利

在利便面价钱战进入尾声时,康师傅和统一迎来了更大的敌人。

2013年9月,淘点点作为阿里巴巴自力事业群降生,定位为“移动餐饮服务平台”、生涯版的淘宝。几个月后,在团购领域风生水起的美团网上线外卖服务,紧接着,腾讯、百度、京东都纷纷下场,掀起了中国互联网史上较为早期的战争:外卖平台烧钱大战。

烧钱大战现实上是传统产业价钱战的翻版。差其余是,传统领域的价钱战只是消耗利润,互联网的价钱战,现实是在直接消耗资源。

任何一个行业的生长,都是从散落的竞争,走向集中的、寡头的竞争。只是,这个历程在已往会花费几十年甚至上百年。今天的互联网,通过极端的烧钱大战,大大压缩了这个产业演化的历程。

从这个水平上来讲,外卖平台烧钱大战比利便面价钱战更为猛烈。

它给利便面行业带来的效果是,在兼具便利、口味多元的外卖行业眼前,变得“不堪一击”。中国地质大学调研数据显示,只要外卖平台的市场规模扩大1%,那么利便面消费量就响应地削减0.0533%。

有数据显示,2011年到2016年时代,中国在线订餐市场规模由216.8亿元增进至1662.4亿元,6年间增进了近8倍。而且外卖市场还在继续膨胀,中商产业研究院展望,2022年中外洋卖餐饮行业市场规模将达9417.4亿元。

除了遭受外卖袭击,此前中国利便面行业得以高速生长的盈利正在消退。

第一,是2013年前后,中国高速的都会化历程竣事。

在都会化历程加速的阶段,农民工背井离乡,掀起进城务工热的时代盈利,在遥远的路途中,便利、廉价的泡面也就成为首选。随着高速都会化历程竣事,利便面自然流失了一部门用户群。

第二,高铁手艺的兴起在某种水平上抑制了利便面消费。

此前的绿皮火车或者特快列车,动辄一整天甚至几天的出行时间,缩短至现在只需要几个小时,利便面消费场景在削减。

中国地质大学调研讲述的数据,只要我国高速铁路运营里程多出1%,那么利便面的销量就会削减0.3191%,响应地,只要高铁搭客增添1%,利便面销量就会少0.3977%。

第三,利便食物多元化生长,让传统利便面失去优势。

2018年以来,自嗨锅、螺蛳粉、地方小吃等速食物牌成为新晋网红,蚕食着原本属于利便面的蛋糕。原本对品牌或品类忠诚度不高的消费者,有了更为厚实的选择。面临竞争日益猛烈的市场,口味单一的利便面难逃被迅速甩掉的运气。

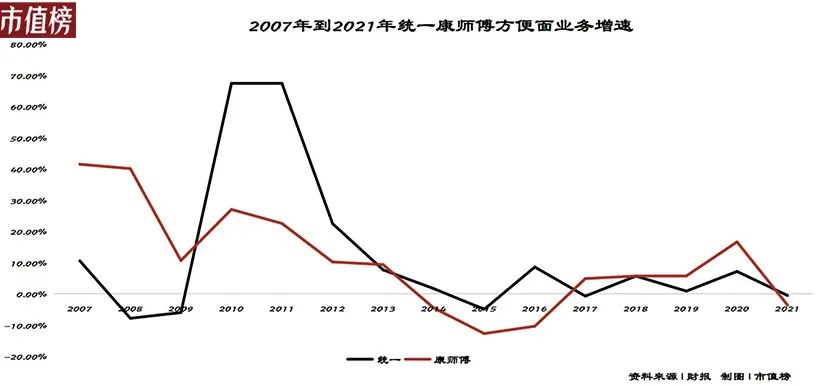

这些缘故原由配互助用到康师傅和统一身上,是从2013年最先,利便面营业损失了昔日的强势增进动力。

在这之前,康师傅利便面营业增速高达20%、统一甚至能够到达67%的增速,但2013年后,他们的利便面营业增速回落到个位数,甚至泛起负增进。

时至2021年,康师傅和统一依旧没有恢复元气。

凭证统一2021财报,利便面营业收入90.07亿元,但由于该板块营销用度投入的增添和原质料价钱的上涨,团体的盈利能力被拖垮,统一团体食物事业的毛利率由2020年的31.2%下降至2021年的25.3%,净利率也由5.5%降至1.6%。

康师傅2021年利便面营业收入为284.48亿元,同比下滑3.6%,归母净利润38.02亿元,同比下滑6.39%,也是康师傅五年以来第一次净利润泛起同比下滑。

03

高端化是出路吗?

当一个行业规模处于缩量阶段,造成玩家竞争加剧,这用时下游行的话来说就是内卷。

内卷往往随同内部恶性竞争、太过竞争甚至逐底竞争,人类学家项飙将内卷形貌为“不停抽打自己的陀螺式的死循环”。

这是康师傅、统一们面临的行业逆境,他们选择突围的方式是高端化。

2014年最先,统一先后推出了汤达人、茄皇品牌、极味馆系列等高端产物和品牌。康师傅正式入局高端面市场是2016年,陆续推出是非胡椒系列、匠汤系列、DIY面系列等。

虽然两家行业巨头都声称看好这一市场,但至少从当下的财报来看,高端产物没有振兴两家公司利便面营业。

那么未来,会有时机吗?探讨这一问题,我们可以通过日清食物来寻找谜底。

1958年,中国台湾籍日本人安藤百福(原名吴百福)发现的利便面“鸡汁拉面”发售,这是天下最早的利便面。在之后十多年中,日本利便面行业发作性增进,到1970年,日本人均每年消费40包利便面。

为了追求新的增进空间,日清乐成开发了杯面,随着杯面销量猛增,袋装面最先不停下滑。换句话说,杯面与袋装面成了零和博弈,一方的收益意味着另一方的损失。

之后,日本人通过不停转变的风味、产物,不停提升的品质、营养价值和平安性,来吸引消费者,固然也包罗我们所说的高端化。即便云云,当下日本利便面人均每年消费量仍停留在40余包。

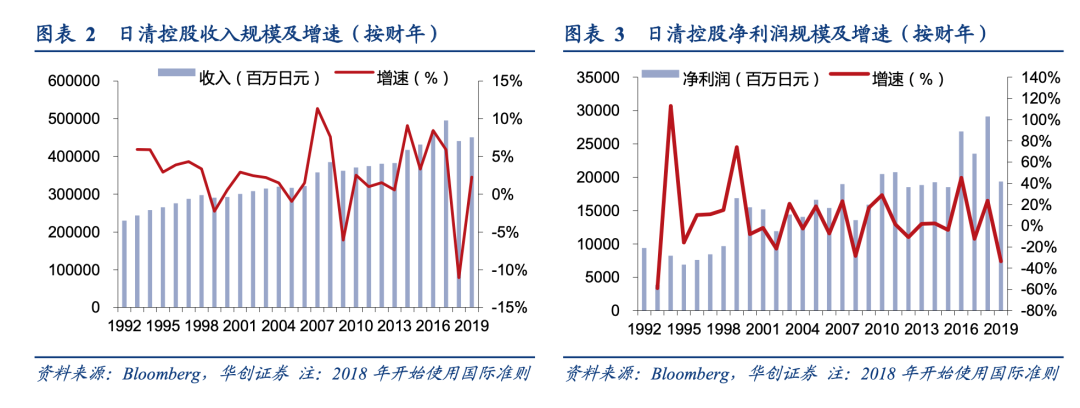

有人可能会说,日清在日本母公司日清控股这些年虽然增进乏力,但岂论是利润规模照样营收都在连续增进。增进是事实,但主要得益于日清控股的多元化和出海战略。

日清控股的多元化包罗在糕点和谷物板块,也包罗冷藏、速冻板块和饮料营业。这一点康师傅统一也在结构,不属于我们此次探讨的利便面营业局限。

再看出海战略,这是日清控股主要的驱动力,产物主要为利便面,在2019年财年,公司外洋营收占公司 27%,其中中国占到 14.1%。

日清控股把中国市场提升到战略高度是2017年。这一年,日清控股把中国大陆和香港的营业打包,以日清食物为名在香港上市。

日清在外洋子公司有许多,但在当地股票市场上市尚属首次,目的是彻底推进内陆化,以加速决议速率,足以见得日清对中国的重视。

从2017年最先,日清食物在中国大陆市场主打高端化战略,在市场率以14.5%位居前三。2021年上半年,日清旗下杯面在大陆区域销售额更是同比增进14.1%。

但反映到财报上,是增收不增利。2021年,日清食物收入38.66亿港元,同比增进9.9%,但净利润只有3.04亿港元,同比增进仅0.6%。

以是,岂论是创新口味照样高端化,康师傅、统一们要走的路,日清在日本市场几十年前就已经走过了,很难从基本上扭转利便面战局。

况且,日清控股能守住大本营,与日本人饮食兴趣有莫大关系。

在日韩,人们把利便面作为一样平常餐食的替换品,利便面口味厚实且食材好。在中国,人们对利便面的印象还停留在“低端、不康健、不营养”的食物层面,仅把利便面看成应急食物。

04

结语

在中国,很少能有一个行业像利便面行业一样,履历云云漫长的价钱战。

价钱战带来的反噬是显而易见的。统一前总司理侯荣隆曾惋惜,“我们花了异常多的时间关注竞争对手,但较少花时间关注消费者。同质化的竞争弱化了创新能力,而替换性的创新产物,并不能被收入增添的消费者所认可。”

在被硅谷创业家们奉为“圣经”的著作《创新者的逆境》中,作者克莱顿把创新分为延续性创新和损坏性创新,在他看来,延续性创新解决不了企业久远生长的基本问题,他们在损坏性创新眼前,毫无还手之力。

克莱顿以硬盘行业来叙述了这一看法,在1978年之前,硬盘的改善照样围绕总容量和磁录密度来举行,这属于延续性创新局限。1978之后,随着微型盘算机崛起,新兴企业通过便捷的8英寸的硬盘切入市场,并每年40%的速率增添其产物容量。

那些传统生产14英寸硬盘的企业,有大部门从未推出过8英寸硬盘,在他们的模子中,14英寸硬盘一直保持线性增进,但很显著这是一个致命的错误。

往后,硬盘小型化连续,5.25英寸、3.5英寸、1.8英寸硬盘不停推出,硬盘行业又履历了一轮又一轮损坏性创新。

在利便面行业,岂论统一老坛酸菜面、汤达人,照样康师傅的是非胡椒系列、匠汤系列,他们相比外卖、相比自加热小暖锅,都只能算得上延续性创新。这种创新,在外卖和速食食物的洪流下,沦为一种防御性措施。

但和大块头硬盘纷歧样,利便面不会消逝,只是它再也不能一统利便食物的江湖了。

————正大国际期货金融有限公司